El comercio electrónico ha sufrido un importante crecimiento durante el pasado año, ayudado lamentablemente por la crisis sanitaria provocada por el COVID-19 y el consiguiente cierre durante meses de tiendas físicas y las actuales restricciones de aforo. Además, desde el pasado el 31 de diciembre ya es obligatoria la aplicación de la normativa europea PSD2, algo que está poniendo en algunos problemas a los retailers y que está cambiando el proceso de compra de los consumidores por Internet. SeQura, empresa especializada en pagos online, ha detectado un alza en la demanda del servicio de invoice ‘Compra ahora, paga después‘ para pagar 7 días después de haber recibido la compra, que es el único formato de pago exento de la PSD2. Para hablar de este hecho, de la actualidad del sector y qué pueden hacer los retailers en un momento delicado donde las tiendas físicas tienen todavía muchas limitaciones, entrevistamos a Iván Párraga, cofundador y CIO de SeQura.

Ecommerce News (EcN): ¿Cómo fue el 2020 para Sequra? ¿Cómo afectó la pandemia al negocio de la compañía?

Iván Párraga (IP): Durante los primeros días de incertidumbre al principio del primer confinamiento de marzo las ventas cayeron prácticamente al 50%. Hay que recordar que durante unos días ni siquiera se sabía si el comercio electrónico iba a poder seguir operando. Sin embargo, muy pocos días después, al confirmarse que el comercio electrónico podía seguir operando con normalidad, tuvimos una explosión de ventas en ese canal con un pico espectacular en los gráficos de ventas, especialmente en algunos sectores concretos como material deportivo para interiores (hemos vendido más cintas de correr que nunca), videojuegos y hogar y jardín. A lo largo del año, las ventas por sectores se han ido, en general, normalizando.

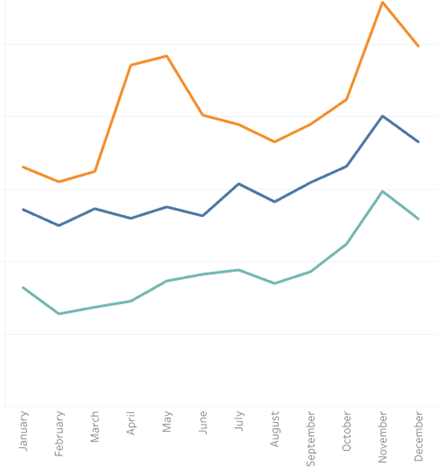

Abajo muestro un par de gráficos comparativos de las órdenes totales procesadas por SeQura y un desglose por los sectores que tuvieron un comportamiento más atípico. Como veis, es muy fácil detectar el inicio del confinamiento de marzo.

Naranja 2020, Azul 2019, Verde 2018

Adicionalmente, ya desde finales del 2019, SeQura estaba dando un fuerte impulso al canal de las tiendas físicas con el lanzamiento de la segunda generación de productos para dicho canal. Así pues, antes que empezara la pandemia ya teníamos desarrolladas soluciones de pago sin contacto y basadas en QRs (y otras tecnologías). El hecho de tener esta tecnología ya desarrollada cuando empezó la pandemia, nos ha permitido ir desplegándola en los comercios físicos a medida que las restricciones han permitido ir abriendo tiendas. Un caso de éxito destacado es Game que desde el verano tiene SeQura en todos sus puntos de venta físicos o Baxi con quien tenemos una integración en su solución digital B2C. Ahora mismo estamos en las últimas fases de integración del canal físico de PhoneHouse y de una marca de joyería muy conocida por todos.

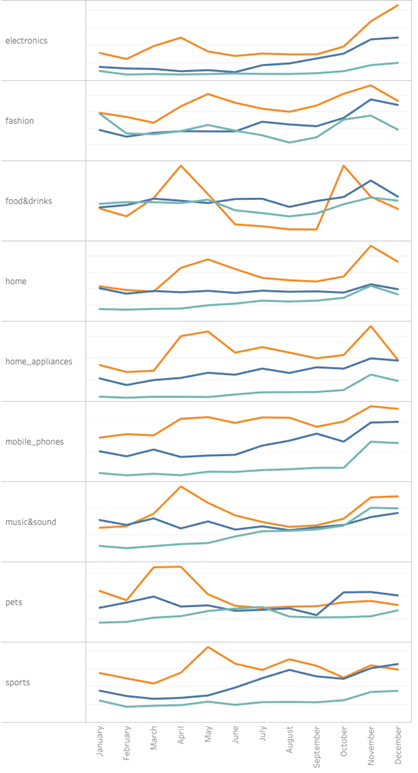

Número de operaciones de SeQura por sectores

Naranja 2020, Azul 2019, Verde 2018

También hemos lanzado un producto específico para el sector de los talleres de automóviles y hemos extendido nuestros servicios en el sector de la formación para empezar cubrir el mercado latinoamericano.

En términos operativos, al ser una empresa muy digital, pudimos enviar a todo el mundo a casa a trabajar con poca afectación del servicio y de manera inmediata. Además, aprovechamos el año para terminar de construir nuestra nueva oficina de 2700 metros cuadrados y totalmente adaptada a la nueva realidad. Esta oficina nos permite acoger cómodamente a todos nuestros nuevos compañeros (la plantilla ha crecido un 32% durante el 2020) y nos permite crecer cómodamente.

Lo cierto es que aparte del impacto psicológico del parón inicial y la situación global, ha sido muy buen año para SeQura, en el que hemos crecido en ventas, compradores y comercios, donde hemos potenciado y creados servicios y canales que eran minoritarios y hemos abierto nuevos mercados.

EcN: La disminución de ingresos de los consumidores ha provocado un aumento de solicitudes de financiación?

IP: Hemos detectado un incremento en soluciones flexibles de pago, pero no tanto en lo que se entiende puramente como financiación.

SeQura ofrece una gama completa de soluciones de pago flexibles que se adaptan tanto a los compradores como a los comercios. Aunque cualquier comprador va a querer elegir cómo pagar (todo en el momento, después o a plazos), claramente no va a necesitar la misma solución cuando está comprando moda con un carrito de digamos 75€ o cuando se está comprando un iPhone de 1200€.

Adicionalmente muchos compradores optan por soluciones flexibles de pago no porque requieren financiación para comprar el bien, sino porque es una opción mucho más conveniente. Este ha sido segmento que hemos visto crecer más, que viene representado por el producto de SeQura “Divide en 3”, la solución BNPL de SeQura y la que tiene más penetración en España, en la que el consumidor paga su compra en tres pagos mensuales sin ningún tipo de coste.

EcN: ¿Qué porcentaje ha variado de un año a otro estas solicitudes?

IP: Sin duda el 2020 ha sido el año de la adopción en el mercado de las soluciones BNPL. De todos los servicios ofrecidos por SeQura, es el “Divide en 3” el que está experimentando un mayor crecimiento. Se está consolidando en los compradores la preferencia por las soluciones flexibles incluso cuando no hay una necesidad de un pago a plazos.

Vemos también que la presencia de tarjetas de crédito (con respecto a las de débito), tiene una penetración cada vez menor. Esto junto con el punto anterior nos hace creer que el consumidor prefiere nuevas soluciones flexibles con condiciones claras por contraprestación a las tarjetas que algunas veces son instrumentos financieros oscuros (especialmente las tarjetas revolving).

EcN: ¿Cuáles son los sectores y/o productos más demandados a la hora de plantear financiaciones?

IP: Como decía antes, puedo destacar dos puntos principales: Durante las fase inicial del confinamiento detectamos un crecimiento generalizado y muy fuerte en comercio electrónico en los comercios de los sectores de hogar y jardín, electrodomésticos, electrónica y salud.

EcN: ¿Cuál es el valor añadido de Sequra respecto a otras plataformas similares?

IP: La visión de SeQura consiste en ser el medio de pago preferido tanto para comercios como para compradores, eso define nuestra estrategia y todas nuestras decisiones y también las métricas que seguimos para conseguirlo. En ese sentido, las dos métricas principales con las que estamos obsesionados son dos:

- La conversión, que se traduce en poder ofrecer el mayor ratio de aceptación del mercado y por otro lado la mejor experiencia de usuario para hacerle la vida lo más fácil posible al comprador.

- La recurrencia del comprador en nuestros comercios. SeQura no tiene interés en captar compradores para explotarlos ofreciéndoles créditos o llevándolos a un marketplace propio (ambas estrategias muy habituales en la industria), sino que desarrolla partnerships con los comercios para en cada caso crear productos que hagan volver al comprador.

Creemos de verdad que lo estamos haciendo bien. Nuestra churn de comercios baja cada año y la mayoría de comercios que se van a la competencia acaban volviendo y nuestro NPS de consumidores en el 2021 acabó en 86.

Adicionalmente SeQura presenta otras ventajas:

- Somos los más grandes, con más compradores y más comercios en el mercado español, lo que nos hacen ser la solución más adaptada a la realidad para maximizar las métricas antes mencionadas de ratio de aceptación y experiencia de usuario.

- Somos la única solución completa. En la misma plataforma, con un único proceso de integración y consolidación financiera, nuestros comercios tienen soluciones para pagar ahora (pago con tarjeta), paga después (la única solución del mercado sin SCA), BNPL (“Divide en 3”) y de pago fraccionado. El resto de plataformas se centran en uno u otro medio, forzando a los comercios a gestionar múltiples proveedores e integraciones.

- Toda la tecnología es propia y podemos adaptarla a cualquier solución. Nos integramos totalmente en los flujos de los comercios sin hacerles cambiar la forma de operar. Por ejemplo en tienda física nos integramos completamente en el punto de venta de los comercios. No dependemos de una sede central en San Francisco para que desarrolle una adaptación para un comercio español.

EcN: Desde el 31 de diciembre ya es obligatoria la aplicación de la normativa europea PSD2, ¿cómo estáis detectando que está afectando esto a los ecommerce?

IP: No está siendo tan dramático como podría haber sido, pero lo cierto es que sí que hemos detectado una afectación significativa en problemas para acabar operaciones con todos aquellos medios de pago que dependen de las tarjetas. En algunos días hemos detectado caídas de conversión globales de más de 10 puntos (que es una barbaridad). Algunos comercios concretos han tenido afectaciones que han duplicado esa cifra.

Parece que ha mejorado un poco en los últimos días, pero todavía no estamos en los niveles de conversión previos a la obligatoriedad del SCA.

La dificultad para que el proceso de pago fluya correctamente es que todos los eslabones de la cadena de pagos tienen que soportar bien los nuevos protocolos y en el caso particular de los pagos con tarjeta esa cadena es larga y la última palabra la tiene el banco emisor, el banco que da la tarjeta a los consumidores.

Hemos detectado principalmente dos tipos problemas:

- No todos los bancos han sido capaces de “embarcar” a tiempo a todos sus clientes de tarjeta en el nuevo proceso. Para que puedan usar el SCA se necesitaba un proceso, más o menos complicado según la entidad, por el cual tenían que activar el nuevo servicio. Algunos ejemplos son: descargar una nueva aplicación, dar de alta un password, marcar algún checkbox con nuevas condiciones en la banca online, etc.

- La solución SCA implementado por los bancos es de baja calidad. Aquí me refiero fundamentalmente a problemas técnicos y de experiencia de usuario donde el comprador o bien no entiende el proceso o bien no es capaz de terminarlo porque no funciona. Con respecto a los problemas técnicos, hemos detectado que la caída de conversión afecta especialmente a los dispositivos móviles, así pues la tasa de incidencias por SCA es el triple en dispositivo móvil que con respecto a un equipo de sobremesa o ordenador portátil.

EcN: ¿Cómo se ha adaptado Sequra a esta nueva normativa?

La adaptación la hemos hecho en diferentes frentes.

Primero, en la parte de adquirencia, SeQura se ha ido preparando tan pronto y rápido como el resto de los eslabones de la cadena nos han permitido ir desarrollando. Actualmente implementamos todos los flujos definidos por la norma e implementamos redundancia de procesadores de tarjeta por si alguno falla o funciona peor. Todo esto lo hemos hecho además sin que nuestros comercios hayan tenido que hacer nada en su lado; la misma integración que tenían se ha adaptado “mágicamente” a la norma sin que tuvieran que tocar nada.

Segundo, hemos construido un equipo de respuesta rápida multidisciplinar con gente de todos los equipos de SeQura para minimizar la afectación que están teniendo en algunos compradores. Como explicaba en el punto anterior, si el banco emisor no ha hecho un trabajo excelente en su lado, sus clientes de tarjeta van a tener problemas y no hay una solución técnica o automática que el resto de eslabones de la cadena puedan implementar. En este sentido hemos actuado en dos vertientes:

- Tecnológica: hemos desarrollado tecnología para detectar en tiempo real consumidores que están teniendo problemas para completar el SCA.

- Humana: contactamos por teléfono en tiempo real (casi siempre) para entender qué problemas están teniendo y ayudarles dándoles soporte adhoc y acompañándolos para que puedan acabar esa compra.

En SeQura estamos muy orgullosos de nuestro servicio de atención al cliente y creemos que es uno de nuestros principales valores como compañía (lo atestigua también nuestro NPS, que en el 2020 fue de 86), así que estamos haciendo un esfuerzo humano y económico muy fuerte para ayudar a nuestros comercios y consumidores a llevar lo mejor posible el SCA.

EcN: ¿Qué pueden hacer los retailers para cumplir la nueva normativa pero sin perder ni conversión ni ventas?

IP: Se me ocurren tres cosas:

- Lanzar campañas informativas explicando qué es el SCA y cómo funciona. Por ejemplo, una recomendación es entender cómo son los procesos de dar de alta las tarjetas para SCA y cómo funcionan los retos en los principales bancos y explicarlo en una newsletter a sus consumidores.

- Monitorizar las ventas para detectar abandonos en los que el medio de pago es la tarjeta y contactar a los compradores para acompañarlos o ofrecerles otro medio de pago.

- Utilizar el “Paga después” de SeQura que al eliminar el pago del proceso de compra, elimina la necesidad de SCA.

¿Cómo funciona el “Paga después”? El consumidor elige el medio de pago, hacemos un análisis de riesgo en el propio checkout y confirmamos la operación. Cubrimos todo el riesgo para el vendedor, que sabe que cobrará en cualquier caso y el consumidor pagará a SeQura una semana después como quiera, o bien el 100% por tarjeta o transferencia o bien podrá dividir en ese momento en tres.

El SCA aparecerá en el momento del pago, no en el de la compra. Si en ese momento hay algún problema nosotros ayudaremos al comprador, pero el comercio ni siquiera se enterará porque ya no es su problema y SeQura le pagará en cualquier caso.

EcN: Los comercios físicos, por todo lo relacionado con el COVID-19, y la obligatoriedad de limitar aforos incluso cierres en algunas regiones, están sufriendo mucho. ¿Qué les recomiendan para seguir siendo competitivos y cómo pueden ayudar las empresas financieras como vosotros?

IP: Sin duda el mejor consejo que podemos dar es que avancen en los procesos de digitalización, en todos los aspectos, pero especialmente en la logística y en los pagos porque eso les va a permitir seguir teniendo actividad a pesar de los cierres parciales (o totales) o del miedo potencial de los consumidores al contacto físico, como con el uso del metálico o de los TPVs de tarjeta donde hay que introducir manualmente un PIN.

Muchos comercios ya han elegido una “digitalización de guerrilla”, por ejemplo aceptando encargos por WhatsApp y pagos por mecanismos diversos. Nuestro consejo es que ahora profesionalicen esa digitalización para ofrecer herramientas que den confianza y eliminen la fricciones a sus consumidores y que optimicen sus propios flujos internos.

SeQura tiene en el mercado una solución para tiendas físicas en el que el consumidor completa el pago en su propio móvil y diciendo cómo paga (todo ahora, dividiendo en tres pagos sin intereses o fraccionado hasta en 18 meses).

Esta herramienta la pueden disfrutar grandes cadenas con una integración en su propio software de caja para simplificar todo el proceso de los vendedores (como es el caso de todas las tiendas de Game y en las próximas semanas de PhoneHouse) o también la pueden disfrutar pequeños negocios familiares sin necesidad de integración con un sencillo backoffice para los comercios.

EcN: ¿Cómo se han vivido las navidades y el pasado periodo de compras masivas como Black Friday o Prime Day? ¿Qué resultados han tenido desde Sequra?

IP: Como se puede ver en las gráficas de ventas que he mostrado arriba, una vez más noviembre con el Black Friday y las campañas asociadas ha vuelto a ser el mes de más ventas de SeQura, por encima de Navidad.

Nos encanta acompañar a nuestros comercios y compradores durante estos periodos de alta actividad y por eso dimensionamos los equipos de atención al cliente unos meses antes para poder seguir brindando la misma calidad de servicio.

Nuestro éxito está totalmente vinculado al de nuestros comercios así que los acompañamos no sólo en estas campañas tan señaladas sino que trabajamos con ellos a lo largo del año para crear campañas específicas y, sobre todo, proyectos conjuntos para maximizar su recurrencia.

EcN: El pasado verano cerrasteis una ronda de financiación importante. ¿Qué objetivos os habéis marcado para este año?

IP: Efectivamente, estamos muy contentos de haber cerrado esa ronda que nos da la gasolina suficiente para los próximos años.

Los objetivos definidos en nuestro plan de negocio para este año son ambiciosos pero alcanzables y estamos seguro que conseguiremos la mayor parte de ellos:

- Expansión europea a al menos tres nuevos mercados. Muy posiblemente los siguientes: Francia, Portugal e Italia y alguno más.

- Consolidar la expansión en Latinoamérica que hemos empezado hace poco para alguno de nuestros sectores, empezando por Colombia y México.

- Obtener la licencia de Entidad de Pago que nos va a permitir desarrollar soluciones todavía más innovadoras para nuestros comercios así como la emisión de instrumentos de pago a nuestros consumidores.

- Un foco especial en integrar las grandes marcas de moda ofreciéndoles una plataforma internacional.

- Consolidación de las nuevas líneas de negocio abiertas durante el 2020, como el sector de los talleres mecánicos, calderas, dental y mucho foco en digitalizar el canal offline.

")