El sector de los métodos de pago y todo lo que lo concerniente al mundo fintech está en constante movimiento. Tanto que, como consumidores, emprendedores, empresarios, etc. puede llegar a resultar complicado mantenerse al día de las innovaciones. Y es que los métodos de pago se ven sometidos a reinvenciones continuas en busca de seguirle el ritmo a las necesidades e intereses de los consumidores, todo con el objetivo de mejorar su experiencia de compra.

En este clinic, Steven Beamer, Strategic Sales Director de Worldpay, nos habla de la Autenticación. En especial del SCA, haciendo hincapié en la importancia del 3DS2. La compañía dedicada a los procesamientos de pago y a la asistencia comercios digitales nos cuenta cómo la unión de estos sistemas supondrá la norma en cuanto a medidas de seguridad y sistemas de autenticación a partir del año que viene.

¿Qué es SCA?

SCA es la autenticación fuerte que ha sido implementada poco a poco en todas las transacciones electrónicas de la Zona Económica Europea. Según un marco regulatorio impuesto por la Unión Europea, toda transacción económica deberá pasar por este tipo de autenticación.

¿Cómo se hace? Su uso es sencillo y consta de los siguientes pasos. Para que la operación se lleve a cabo, el cliente deberá contar con dos de los siguientes tres elementos:

- Conocimiento: algo que el cliente sabe. Por ejemplo, una contraseña que conozca la persona que realiza la compra.

- Posesión: algo que el cliente tiene. Esto podría ser un dispositivo móvil al que poder mandar un código PIN.

- Inherencia (algo que se es): algo biométrico del cliente, como sería una huella dactilar.

¿Por qué es importante el SCA?

El SCA es importante porque reduce los riesgos de fraude durante las compras electrónicas. La bajada de los niveles de fraude beneficia tanto a los comercios como a los consumidores, aportando una seguridad bidireccional. A través del protocolo 3DS se garantiza la autenticación de los clientes.

Sin embargo, la autenticación 3DS puede crear una mayor fricción en el proceso de compra, reduciendo la conversión. Para mejorar esta experiencia se ha desarrollado el 3DS Versión 2.

¿Cuáles son las diferencias entre 3DS1 y 3DS2?

El 3DS2 es la nueva manera de asegurar que se realice la autenticación fuerte del SCA en transacciones online con tarjeta ya sea de crédito o débito.

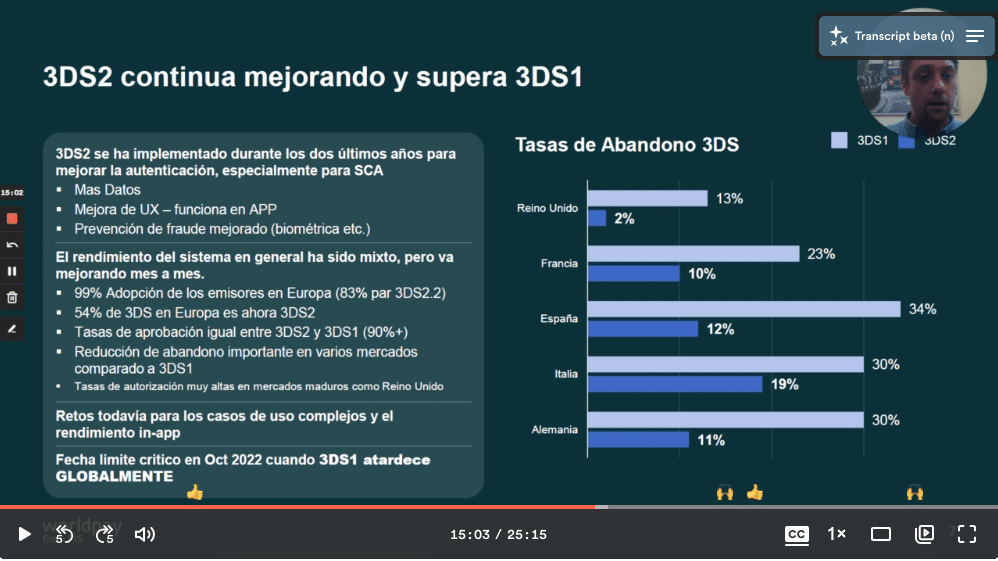

Las tasas de abandono de 3DS2 son inferiores a las del 3DS. Esto es debido a que 3DS2 ofrece la posibilidad de mandar más datos en la transacción, por lo que puede haber incluso casos en los que no sea necesario que el cliente aporte nada. Esto sucede, por ejemplo, cuando se realizan varias operaciones con el mismo dispositivo móvil, el sistema lo reconoce automáticamente sin que el cliente se dé cuenta.

El 3DS2 está en constante evolución, el 99% de los emisores en Europa ya lo tienen implementado. Aunque, podemos observar solo el 54% de las transacciones con 3DS en Europa emplean ahora 3DS2. Esto evidencia la falta de la actualización de versión de 3DS por parte de los comercios.

Es ahí donde entra el 3DS. El uso de este sistema supone una forma de evitar los problemas ya citados. Solo necesitamos optimizar una estrategia de 3DS y saber cuáles son las exenciones del SCA, tales como:

- TRA (Transaction Risk Analysis): el análisis del riesgo de transacciones. Los comercios pueden enviar una transacción a través de un motor de análisis de fraude. Un banco analizará los datos obtenidos y decidirá si autorizar la transacción o si lo devolverla en forma de denegación ligera.

- MIT/Rec: las transacciones MIT o recurrentes no están dentro del alcance de la autenticación fuerte.

- Bajo Valor: en las transacciones inferiores a 30€ no es necesario realizar una autenticación reforzada.

Un cambio más fácil de la mano de 3DS Flex

Worldpay pone a disposición de sus clientes una herramienta de análisis de rutas de transacción. Usando 3DS Flex, la herramienta reconoce (con inteligencia artificial) cual ruta tendrá la mayor porcentaje de aprobación, según la versión de 3DS que usa cierto banco emisor. Además, este producto garantiza estar al día de los avances y las actualizaciones del 3DS. La integración de este motor supondrá una liberación de responsabilidades respecto a este tema para los comercios se puedan dedicar a fondo sus negocios sin preocuparse de los matices de 3DS.Fecha clave: 22 de octubre de 2022

Existe una fecha crítica límite. Será el 22 de octubre de 2022 cuando el 3DS1 deje de existir globalmente. Si a partir de esa fecha se sigue empleando este sistema, las transacciones serán rechazadas. Para entonces, se deberá tener implementado totalmente el uso del 3DS2. Se recomienda no dejar de lado este cambio de sistema de autenticación para poder preparar una buena estrategia de SCA.

Sabiendo esto, los pasos a seguir cuanto antes recomendados por Worldpay serían:

- Asegurar que las transacciones que estén fuera del alcance de SCA estén correctamente identificadas. Un ejemplo serían las transacciones por teléfono.

- Implementar una lógica para abordar y gestionar las denegaciones ligeras. Worldpay ofrece asesoramiento respecto a este tema.

- Dar importancia al hecho de asegurar la implementación de una solución de autenticación robusta, como el 3DS2.

- Y, finalmente, acordar una estrategia de exención con tu PSP(s) e identificar exenciones dónde y cuándo se puede.

")